平成20年改正の公益法人会計に関するQ&A 公益法人らくらく会計へトップページへ |

||||||||||||||||

| 20年改正公益法人会計の適用時期について | ||||||||||||||||

| 原則は平成20年12月1日以降開始する事業年度からの適用です。 ただし、いままでの公益法人(特例民法法人)は、 移行申請までの会計は、平成16年度改正の会計基準で会計処理をおこなってもよいことになっています。しかし、申請書類の作成や審査基準は、平成20年改正の会計基準で行われますので、少なくとも移行申請を予定している前年の会計からは、新しい会計基準に移行したほうが、よいと思います。 また、新しく設立する公益法人は、 平成20改正の会計基準の適用になります。 |

||||||||||||||||

| 20年改正公益法人会計基準で作成すべき書類は何ですか。 | ||||||||||||||||

| 「貸借対照表」「正味財産増減計算書」「キャッシュ・フロー計算書」を財務諸表と定めます。 ほかに「財産目録」「付属明細書」が規定されいます。 ただし、財務諸表には含まれていませんが、移行申請には、損益ベースの収支予算書及び内訳表等も公益認定の際に、必要な書類とされています。 *「キャッシュフロー計算書」が必要な法人は収益の合計額が1000億円以上または費用及び損失の合計額が1000億円以上または負債の合計額50億円以上の大規模公益社団法人・公益財団法人です。 |

||||||||||||||||

| らくらく会計での出力可能帳票について | ||||||||||||||||

| 「貸借対照表・財産目録」「正味財産増減計算書」「収支計算書」「収支予算書」及び、それぞれの内訳表が出力できます。 「収支予算書」は、後でも説明しますが、正味財産増減計算書をベースにした予算書のほかに、従来の収支計算書をベースにした予算書も用意しました。 「付属明細書」は、仕訳伝票から直接導き出すことが出来ませんので、別途エクセルまたは、ワード等で作成してください。 「キャッシュフロー計算書」については今後、検討します。 ただし、らくらく会計で出力できる「収支計算書」は、実質直接法によるキャッシュフロー計算書とほぼ同等であり、必要があれば、エクセルへ出力して、未収金・未払金部分の補正すれば、直接法によるキャッシュフロー計算書が作成できると思います。 |

||||||||||||||||

| らくらく会計では従来の”収支計算書”及び”収支予算書”の扱いはどのようになりますか。 | ||||||||||||||||

| 平成20年改正の会計基準では、収支計算書・予算書については、何も触れられていません。 ただし、政府のパブリックコメントでは、従来の資金収支計算書をベースにしたものではなく、「損益計算書をベースにした予算書が想定される」となっています。これを受けて、公益認定等で提出する書類は、正味財産増減計算書をベースにした予算書になります。 しかし、この予算書では、固定資産取得や借入金に関わる収入・支出予算が把握できませんので、法人の運営や総会における事業計画書等においては、収支計算書をベースにした予算書も必要であると、考えます。 、その存続を望むご要望も多くありますので、らくらく会計では、従来の収支計算書及び収支予算書も引き続き自動作成が出来るようにしました。 収支計算書や収支予算書を会計ソフトに含めると、会計ソフトが複雑になるのでは無いかとの、心配も生じてきますが、らくらく会計では、 1 収支計算書は、通常の仕訳により、自動作成します。 2 損益計算書ベースの予算書から、収支予算書に予算金額の複写ができます。 これらにより、大きな負担はありませんが、収支計算書や収支予算書が不要な場合は、これらの機能を使わなで運用すると、よりシンプルな会計処理ができます。 |

||||||||||||||||

| 平成20年改正の会計基準では”総括表”ではなく”内訳表”となっていますが、この違いは? | ||||||||||||||||

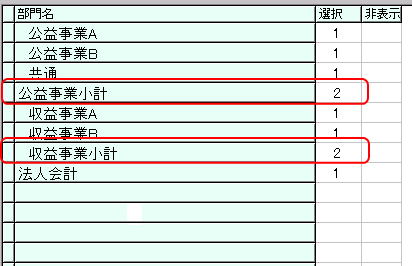

新会計基準では、一般会計の他に特別会計を設けていた場合、それぞれ独立して会計処理を行い、年度末に法人全体の統括をするようになっていました。 新・新会計基準では、会計区分を設けた場合、会計区分毎の財務諸表は不要となり、法人全体の財務諸表の一部として、内訳表のみで良いと云う事になりました。 しかし、公益事業と収益事業の会計区分を設けた場合、会計区分毎の予算会計も必要になると思いますので、”らくらく会計”では、内訳表だけでなく、従来通り会計区分ごとの財務諸表も、必要に応じて出力できるようにしています。 また、下記例のように必要に応じて、会計区分の小計(必要があれば中計)も集計できます。  会計区分については詳しくはこちらをお読みください。 補足 すべての会計を総括すれば、従来の総括表と今回の内訳表は、同一の内容になりますが、今回のこの改正は、公益法人の会計から、一部の会計を「特別会計」として分離させないと云う、強い意向だと思います。 |

||||||||||||||||

| 純資産の部に”基金”が加わりましたが、これの対応はどうなりますか。 | ||||||||||||||||

一般財団・一般社団法人の場合は、民間企業の”資本金”に近いものとして、”基金”を募集することが可能になりましたので、それに対応する”基金”を純資産科目に追加されました。 追加科目は次のようになります。  ただし、公益認定をされた法人は従来通り、指定正味財産となりますので、いままでと変わることはありません。 |

||||||||||||||||

| 平成16年改正の会計から平成20年会計への移行はどのようにすればよいでしょうか。 | ||||||||||||||||

基本的には、平成16年改正の公益法人会計を継承していますが、細部においては、異なりますので、平成20年改正に対応した「公益法人らくらく会計」で、新しく運用することになります。 おもな相違点は、次のようになります。

現時点で把握しているおもな注意点ですが、実際の運用にあたっては必要に応じて、監督官庁の指導、税理士さん、公認会計士さんのアドバイスを受けながら運用してください。 |

||||||||||||||||

| 仕訳のおもな注意点 |

||||||||||||||||

| 指定書見財産から一般正味財産への振替処理について | ||||||||||||||||

| 勘定科目が新設されました。 一般正味財産増減の部の各収入に「受取○○振替額」という科目が新設されました。 従って、次のような仕訳を行います。

|

||||||||||||||||

| 同じ法人内で他会計区分への振替処理はどのようにするのでしょうか。 | ||||||||||||||||

| 16年改正公益法人会計では「繰入」「繰出」の2項目がそれぞれ、経常収益と経常費用にありました。 20年改正公益法人会計では、独立して「他会計振替額」という勘定科目になっています。 従って、次のような仕訳を行います。 他の会計へ資金繰り出したとき

他の会計より資金を繰入れたとき

|

||||||||||||||||

| 長期借入金を返済するときに処理について | ||||||||||||||||

| 流動負債の部に「1年以内返済予定長期借入金」という勘定科目が新設されました。 従って、次のような仕訳を行います。

|

||||||||||||||||

| 評価損益の処理について | ||||||||||||||||

| 満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価証券のうち市場価格のあるものについては、時価評価に伴って生じる評価差額は、当期の正味財産増減額として処理するものとする。(会計基準 注10) 20年改正公益法人会計では、経常損減の部に「基本財産評価損益等」「特定資産評価損益等」「投資有価証券評価損益等」の勘定科目が設けられました。 従って、次のような仕訳を行います。例は投資有価証券です。 時価法採用している場合の年度末で、投資有価証券の価値が上がっている場合

投資有価証券を売却した時に益が出た場合

投資有価証券を売却した時に損が出た場合

|

||||||||||||||||

| 仕訳に関するQ&Aは、今後追加していきます。 | ||||||||||||||||

|

||||||||||||||||